文:Annice

来源:东京烘焙职业人(ID:zhi-ye-ren)

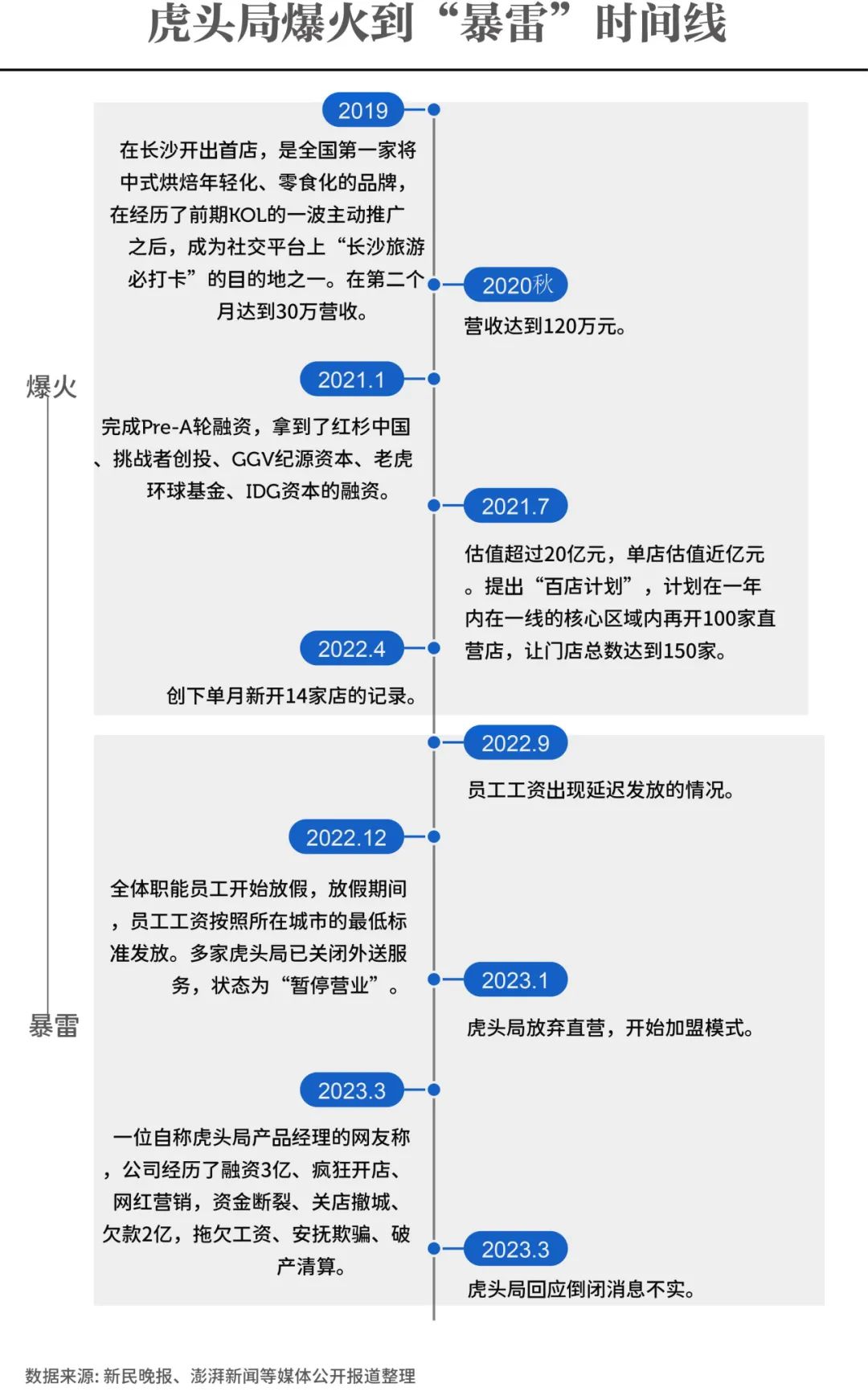

2021年,虎头局乘风而起,渴望用“麻薯”的软糯、饼干的酥香撬动一个中式烘焙的新时代;2023年,随着闭店潮起办公楼空,品牌的神话也悄然落幕。

虎头局作为新中式烘焙的标志性品牌,从2019年诞生至2023年陷入倒闭危机,其历程浓缩了资本狂热、品类风口与行业泡沫的典型特征。它的兴衰不仅是一个品牌的沉浮史,更是新消费浪潮下烘焙行业的缩影。

短短4年的品牌寿命也会带给行业更多的思考:在烘焙赛道里,单靠“流量”与“新概念”,真的能撑起一个长跑型品牌吗?

在虎头局的发展中,2021年是一个分水岭。

在此之前,作为一个新创品牌,虎头局经过了3年的蓄力期,以“中式点心年轻化”切入市场,将传统桃酥、麻薯等产品零食化、小型化,搭配国潮视觉设计,精准吸引Z世代。

它的主打产品,包括麻薯老虎卷、Q提子麻薯、纯乳酥酥泡芙等,也成为了网友分享打卡的主力军,甚至快速成为了长沙旅游的打卡点。

虎头局的崛起几乎踩中了所有当时的新消费“黄金定律”——国潮风口、中式点心的复兴叙事、视觉上的网红属性,以及极具社交货币价值的产品。

用酥皮包裹咸蛋黄,肉松、麻薯与港式点心融合,再憨态可掬的“老虎”IP包装...虎头局成功将传统中式糕点包装成新消费玩家心中的“现象级新品类”。在社交平台上,排队打卡成为年轻人炫耀的仪式感,门店外的长龙一度成为城市热门的风景线。

2021年后,虎头局正式凭借着“新中式糕点”的概念,打动了投资市场,拿到第一笔融资,红杉中国、挑战者资本等机构接连入场,融资速度堪比“喜茶级别”。虎头局在三年内分别创下估值超20亿元、单月新开门店14家的记录,甚至带动了整个新中式烘焙市场的增长。

当然,从复盘的眼光来看,急于讲好“新中式烘焙”的故事,虎头局的扩张决策可谓十分激进:2021年一年门店已经覆盖北上广深等一线城市核心商圈,单店投入高达200万-300万元,但坪效不足万元,远低于茶饮品牌。人力与租金成本占比超60%,单店盈利模型未经验证即大规模复制。

这种急速扩张的路径,几乎是新消费品牌的标准动作——先占领一二线城市核心商圈,再以闪电速度下沉,抢占市场认知。

在烘焙行业,“传统转型+新视觉包装+单品爆款”一度被视作破局公式。虎头局的早期成功,为行业注入了短暂的兴奋剂,也制造了一场关于“中式烘焙现代化”的集体幻觉。

但是激进的拓店决策与收支失衡的营业数据已经为虎头局埋了一个大雷。

真正的危机,往往始于看似无限风光的顶点。

当品牌陷入疯狂扩店的蜜月期时,虎头局逐渐暴露了两个核心问题:其一,产品生命周期短;其二,复购率低。

爆款困局,是虎头局的第一道天花板。

当年虎头局的麻薯老虎卷爆火后,全国一呼百应,街头巷尾迅速涌现出无数点心局。一样的门头、一样的宣传、一样的国潮元素包装,如同多胞胎的复制,让人迅速产生了视觉疲劳与味觉疲劳。虎头局其爆品并没有如“肉松小贝”一样产生现象级爆火以及与品牌的强关联印象,在被市场快速复制后很快就稀释了品牌的特色属性。

而当年拿到了融资的品牌不止有虎头局一家,据行业数据统计2021年1月—8月,烘焙行业投资事件多达22起,金额更是创新高,达57亿元。正是所有烘焙品牌都高歌猛进的时间段,都拥有足够的实力对着新兴的市场摩拳擦掌虎视眈眈。

一手推起了这股风潮的虎头局深陷在这个同质化困局里无力挣脱。

另外酥类点心本质上属于高热量、高油脂、低频复购的“尝鲜型产品”,很难成为消费者的日常口粮。消费者的尝新心理消退得极快,而品牌的产品矩阵更新节奏却未能跟上,没有持续打造明星产品的能力,最终形成产品力的断层。

当然一个庞然大物的倒下是多方因素的共同驱动。

例如资本驱动是一把双刃剑,短期内大量资金的确可以帮助品牌快速走向扩张之路,但若是品牌自身修炼不足,就会陷入扩张逻辑的致命缺陷——盲目追求规模,忽视单店盈利能力和供应链管理。

2021年A轮融资后,虎头局定下“一年150家店”目标,但单店成本高企,现金流无法支撑运营。但是可能过度的乐观与过于依赖融资输血让虎头局高层没有及时重视到这个问题,直到2022年资本退潮后迅速陷入困境。原本总部超过400人的职能运营团队在2022年底已经砍掉超过3/4,拖欠供应商货款导致原料断供,招牌产品麻薯老虎卷长期缺货,品牌核心卖点“现制现售”名存实亡。

还有管理层的决策失误,例如重营销轻运营,投入大量资源联名跨界品牌、冠名综艺,但产品品质未提升,消费者反馈“价格虚高”“口感平庸”,吸引而来的流量无法转化为自身的口碑。

在2022年资金链断裂后,期望用“加盟”的方式回血自救,但失去了产品优势与口碑基础的品牌开放加盟无异于“割韭菜”,投入百万的加盟商也面临断货风险。

外部环境的变化也加速了品牌的失速。

疫情后,消费市场趋于理性,价格敏感度上升,单价偏高的虎头局产品遭遇“性价比危机”。线下客流锐减,叠加奶油、黄油等原料价格涨幅超8%,重仓一线城市核心商圈的策略更是雪上加霜。

加上中式烘焙品牌的工业化、冷链配送体系尚未成熟,供应链上的硬伤在品牌扩张中被无限放大,最终导致盈利模型难以成立。

至此,虎头局的命运拐点已经不可逆转。

从表面看,虎头局的陨落,是伴随着“国潮新中点”流行退潮而被留在沙滩上的鱼。但从更深层次看,它揭示了烘焙品牌普遍面临的三大问题:

从网红逻辑到底层逻辑的转型

在后续的复盘中,已经有很多业内专业人士提到虎头局“重营销轻研发”的短板。“短视频的传播速度超越了产品打磨的节奏”,这一逻辑对虎头局来说,成了无法摆脱的宿命。

虎头局定位为“中式新烘焙”,但消费者心智更多是将其当作网红品牌或打卡甜品,而非日常食品。没有形成稳定的消费习惯,品牌即便拥有再强的营销,也难以维系长期生命力。

而相对于翻红的老品牌们——例如好利来,通过半熟芝士打开市场后,稳定品控,同时快速建立“半熟芝士”与品牌的强关联,后续又通过多方联名持续更新,同时打造这个爆款单品的消费者印象,让顾客潜意识就认为半熟芝士=好利来。虽然半熟芝士后续在很多品牌中都有上新,但是这种品牌印象才是真正的护城河。

资本催熟让品牌经营失去平衡

打铁还需自身硬,即使有资本加持,也应该在庞大资金链的助力下先进行单店模型打磨,完善盈利逻辑,建立供应链,而非盲目扩张。

再高单价的烘焙店铺,想要盈利也需依赖顾客的持续复购与顾客黏性,依赖“排队效应”得到的也只有虚假繁荣。

品类局限与消费趋势

近些年健康趋势持续升级一直在倒逼行业升级。虎头局早期以“低糖低脂”吸引Z世代,但实际产品仍以高糖、高油的传统配方为主。消费者逐渐意识到其营销噱头,复购率降至不足30%。

还有下沉市场拓展失败,客单价与场景错配。虎头局集中在一线商圈,客单价30元左右,难以以同样的模式复制到二三线城市或非核心商圈。深度依赖“逛街随手买”场景,但该场景受限于线下客流波动,面对外部原因冲击的时候,抗风险能力也会更弱。

另外在消费场景中,节庆礼盒本应是新中式烘焙的“统治区”,但虎头局并没有抢占到这一阵地,其产品缺乏文化深度和礼品属性,销量远不及一些传统中点品牌和零食品牌。

在旺旺与梦幻新诛仙游戏联名在年轻人群体中把月饼卖得如火如荼的时候,虎头局与脑白金推出联名年货大礼包只有100多件的销量。也足以看出虎头局对自身定位与受众画像可能并不清晰。

烘焙行业就像时尚行业,属于消费升级的范畴,需要不断保持鲜活的生命力。从这方面来看,很多主理人选择“进修”的时候会去向奢侈品品牌学习,的确非常有道理。

年轻人为什么曾经喜欢虎头局?答案并不复杂——虎头局准确拿捏了这一代年轻人的三大消费情绪:

国潮情怀(民族意识觉醒)、轻奢需求(情绪价值提供)、新鲜猎奇(尝鲜社交需求)

但为什么又被迅速抛弃?

本质上,年轻人对烘焙的消费逻辑和时尚品牌一样,变化速度极快。一旦新鲜感消退,复购驱动力就必须依靠产品的“内功”——口味、体验、性价比,而不是包装和噱头。

那么,年轻人到底想要什么样的烘焙品牌?

首先是产品的真实体验感:年轻人愿意为品质稳定、口感出众的烘焙产品付费。

其次是情绪的价值认同:无论是轻奢、个性、身份感...品牌需要持续在在这种“认同感”上付出精力。

最后是性价比与适用场景:年轻人逐渐变得理性,不再盲目为情绪买单。一个好的烘焙品牌,应该能够融入日常消费场景,而不仅仅依靠打卡经济。

虎头局是烘焙品牌与年轻人“相爱容易相处难”的真实写照。年轻人要的,并不是一个能炫耀朋友圈的短暂符号,好看不够,好吃才是复购的理由;猎奇有用,但回归日常需要更深的品质打磨。

虎头局的兴衰,不仅是一个品牌的成败,更像是一次行业的阶段性试验。它向所有中点烘焙从业者抛出了一个现实问题:

如果没有爆款,品牌凭什么活下去?

中点与西点的市场需求差别并没有那么大,解决之道,或许可以归结为以下四点:

产品主义回归—— 不依赖一款爆品撑起整个品牌,而是构建丰富稳定的产品矩阵,强化复购逻辑。只有日常化的产品,才能穿越流量周期。

空间体验的重估—— 烘焙店不止是售卖点,更是生活方式的落点。门店体验与品牌文化的有机结合,将是下一个竞争焦点。

文化IP的深耕—— 视觉与包装可以吸引消费者第一眼,对于文化的挖掘不能停留在表面,真正的深入诠释文化才能激发年轻人认同感和情绪价值。

健康的盈利模型—— 资本助推可以加速跑马圈地,但最终要靠自造血能力生存。理性扩张,降低对融资的依赖,才是烘焙品牌自己的护城河。

当然,更重要的是,所有的技术创新能力都是属于“平均技术主义”,即木桶能装多少水,取决于最短的那块木板。对于烘焙品牌来说,产品创新背后的烘焙师的整体技术研发能力的提升才是品牌创新力的重要核心。